Pengertian Arus Kas (Cash Flow)

Pengertian Arus Kas (Cash Flow)

Arus kas (cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.

Menurut PSAK No.2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

1. Cash inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

• Hasil penjualan produk/jasa perusahaan.

• Penagihan piutang dari penjualan kredit.

• Penjualan aktiva tetap yang ada.

• Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

• Pinjaman/hutang dari pihak lain.

• Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

• Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

• Pengeluaran biaya administrasi umum dan administrasi penjualan.

• Pembelian aktiva tetap.

• Pembayaran hutang-hutang perusahaan.

• Pembayaran kembali investasi dari pemilik perusahaan.

• Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

Menurut PSAK No.2 (2002:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Aktivitas Operasi Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

Aktivitas Investasi

Aktivitas investasi meningkatkan dan menurunkan aktiva jangka panjang yang digunakan perusahaan untuk melakukan kegiatannya. Pembelian atau penjualan aktiva tetap seperti tanah, gedung, atau peralatan merupakan kegiatan investasi, atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraea. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas.

Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti dividen dan pembelian saham perbendaharaan. Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok pinjaman.

Gambar

Penerimaan

dan pengeluaran kas yang dilaporkan pada laporan arus kas

LANGKAH-LANGKAH

PENYUSUNAN

Ada empat langka

dalam penyusunan cash flow, yaitu :

1. Menentukan minimum kas

2. Menyusun estimasi penerimaan dan pengeluaran

3. Menyusun perkiraan kebutuhan dana dari hutang yang dibutuhkan untuk menutupi deficit kas dan membayar kembali pinjaman dari pihak ketiga.

4. Menyusun kembali keseluruhan penerimaan dan pengeluaran setelah adanya transaksi financial dan budget kas yang final.

Cash flow memuat tiga bagian utama, yang terdiri dari:

1. Cash in flow, pada bagian ini mengidentifikasi sumber-sumber dana yang akan diterima , jumlah dananya dan waktu dalam periode tersebut, yang akan dihasilkan berupa penjualan tunai, penjualan kredit yang akan menjadi piutang, hasil penjualan aktiva tetap dan penerimaan lainnya. Perincian kas ini terdiri dari dua sifat, yaitu kontinyu dan intermitan.

2. Cash out flow, pada bagian ini berhubungan dengan pengidentifikasian semua kas yang sudah diantisipasi, antara lain pembelian barang dagang baku, pembayaran hutang, upah, administrasi, dan pengeluaran lainnya. Cash out flow juga punya dua sifat yang sama yaitu kontinyu dan intermitan

3. Financing (pembiayaan), pada bagian ini menunjukan besarnya net cash flow dan besarnya kebutuhan dana jika terjadi deficit.

1. Menentukan minimum kas

2. Menyusun estimasi penerimaan dan pengeluaran

3. Menyusun perkiraan kebutuhan dana dari hutang yang dibutuhkan untuk menutupi deficit kas dan membayar kembali pinjaman dari pihak ketiga.

4. Menyusun kembali keseluruhan penerimaan dan pengeluaran setelah adanya transaksi financial dan budget kas yang final.

Cash flow memuat tiga bagian utama, yang terdiri dari:

1. Cash in flow, pada bagian ini mengidentifikasi sumber-sumber dana yang akan diterima , jumlah dananya dan waktu dalam periode tersebut, yang akan dihasilkan berupa penjualan tunai, penjualan kredit yang akan menjadi piutang, hasil penjualan aktiva tetap dan penerimaan lainnya. Perincian kas ini terdiri dari dua sifat, yaitu kontinyu dan intermitan.

2. Cash out flow, pada bagian ini berhubungan dengan pengidentifikasian semua kas yang sudah diantisipasi, antara lain pembelian barang dagang baku, pembayaran hutang, upah, administrasi, dan pengeluaran lainnya. Cash out flow juga punya dua sifat yang sama yaitu kontinyu dan intermitan

3. Financing (pembiayaan), pada bagian ini menunjukan besarnya net cash flow dan besarnya kebutuhan dana jika terjadi deficit.

METODA CASH FLOW

Operational Cash

Flow (Aliran Kas Operasional)

Aliran Kas Operasional meliputi penerimaan dan

pengeluaran kas perusahaan secara riil yang berkaitan dengan kegiatan

operasi. Operational Cash In Flow (OCIF) meliputi penerimaan hasil

penjualan tunai, hasil pengumpulan piutang,dan penerimaan laba perusahaan.

Sedangkan Operational Cash Out Flow (OCOF) meliputi biaya-biaya

produksi dan biaya-biaya operasi perusahaan. Biaya produksi terdiri atas

pembelian bahan baku dan bahan penolong, biaya upah pekerja langsung, dan

biaya overhead pabrik (biaya produksi tak langsung); termasuk

pembayaran hutang kepada pemasok bahan. Biaya operasi meliputi biaya

administrasi dan umum, seperti biaya gaji pimpinan dan karyawan, biaya rekening

listrik, telepon, air (PAM), biaya pemasaran, serta biaya pajak.

Financial Cash

Flow (Aliran Kas Pendanaan)

Aliran Kas Pendanaan meliputi penerimaan dan pengeluaran

kas perusahaan yang berkaitan dengan kegiatan pendanaan. Financial Cash In

Flow (FCIF), meliputi penerimaan modal, baik dari sumber modal sendiri

maupun dari sumber modal asing berupa pinjaman atau kredit bank.

Sedangkan Financial Cash Out Flow (FCOF) meliputi biaya-biaya yang

timbul karena adanya tambahan modal. Biaya modal tersebut dapat berupa

pembagian keuntungan kepada para pemilik modal sendiri (dividen atas saham),

dan berupa biaya bunga yang harus dibayarkan kepada bank atas kredit yang kita

terima.

Metoda pencatatan Aliran Kas Pendanaan ini pada dasarnya

sama saja dengan metoda pencatatan pada Aliran Kas Operasional. Namun mengingat

bahwa aliran kas pendanaan ini bersifat periodik (tidak setiap hari terjadi

transaksi), pencatatannya dalam perioda bulanan atau bahkan tahunan, bukan

harian.

Investment Cash Flow (Aliran Kas Investasi)

Aliran Kas Pendanaan meliputi penerimaan dan pengeluaran

kas perusahaan yang berkaitan dengan kegiatan Investasi. Investment Cash

In Flow (ICIF), meliputi penerimaan yang berasal dari aktivitas investasi

perusahaan pada aktiva tetap dan investasi pada surat-surat berharga, seperti

penerimaan berupa dividen atas saham, bunga (kupon) atas obligasi, dan capital

gain atas penjualan aktiva tetap dan penjualan saham. Sedangkan Investment

Cash Out Flow (OCOF) meliputi sejumlah dana yang dikeluarkan oleh

perusahaan untuk membeli aktiva tetap dan surat-surat berharga, seperti saham

dan obligasi.

Metoda pencatatan Aliran Kas Pendanaan ini pada dasarnya

sama saja dengan metoda pencatatan pada Aliran Kas Operasional dan Aliran Kas

Pendanaan. Mengingat bahwa transaksi investasi ini tidak dilakukan oleh

perusahaan secara harian, maka perioda penca-tatannya adalah bulanan dan

tahunan.

Setelah anda melakukan pencatatan aliran kas perusahaan

secara bulanan kemudian catatan-catatan tersebut dikompilasi menjadi catatan

aliran kas tahunan, berbentuk Cash Flow Statement perusahaan (sederhana).

Masing-masing laporan aliran kas tersebut diklasi-fikasi sesuai dengan

fungsinya menjadi Laporan Aliran Kas Operasional, Laporan Aliran Kas

Pen-danaan, dan Laporan Aliran Kas Investasi. Laporan Aliran Kas sederhana

semacam ini lebih tepat digunakan pada pencatatan keuangan usaha kecil.

Mengingat bahwa metoda ini, sesuai dengan namanya

Metoda Cash Flow (arus kas tunai), maka metoda ini memiliki kelebihan

dalam hal kejelasan jumlah penerimaan dan pengeluaran antara yang terdapat di

catatan dan keadaan nyatanya (jumlah uang tunai sesungguhnya). Namun demikian,

metoda ini juga memiliki kelemahan.

Kelemahan metoda ini adalah hanyalah pada tidak

tersedianya catatan mengenai transaksi hutang dan piutang. Pemecahannya adalah

dengan menyediakan catatan khusus mengenai transaksi yang yang bersifat kredit,

baik pembelian secara kredit maupun penjualan secara kredit. Catatan ini kita

namakan Catatan Pembantu: Piutang dan Hutang.

CONTOH SOAL DIAGRAM CASH

FLOW

Sebuah perusahaan meminjam $1.000 selama delapan tahun.

Berapa banyak yang harus dibayarkan kembali dalam jumlah sekaligus pada akhir

tahun kedelapan ?

Jawab :

F = P(F/P,10%,8)

F = P(F/P,10%,8)= $1.000(2,1436)

= $2.143,60

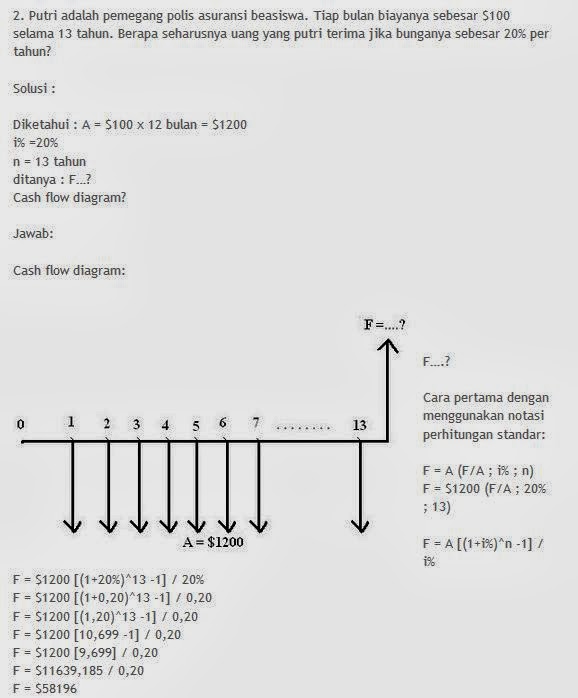

3. Pak Bena setiap tahun menabung di Bank AR selama 5 tahun dan pada setiap kali menabung ia menyetorkan $1.000. Suku bunga tabungan adalah 15%. Berapa jumlah tabungannya pada awal tahun ke-6 ?

Jawab :

{kind=link}

{kind=link}

CONTOH SOAL

Berikut ini adalah estimasi penerimaan dan pengeluaran perusahaan PT. Usaha Anda yang bergerak dibidang industri makanan dalam waktu enam bulan.

Untuk menyusun proyeksi arus kas untuk bulan January sampai dengan bulan juni, dilakukan dengan asumsi sebagai berikut :

• Saldo kas awal Rp 10,000,000

• Saldo kas minimum yang harus dipertahankan sebesar Rp 10,000,000/bulan

• Platfond pinjaman yang diberikan oleh bank adalah sebesar Rp 50,000,000 dengan bunga 10 % flat jangka waktu 1 tahun, tetapi pencairannya sesesuaikan dengan kondisi arus kas pada perusahaan.

ESTIMASI PENERIMAAN DAN

PENGELUARAN

PT.USAHA ANDA

Periode januari – February 2006

(dalam jutaan rupiah)

ASUMSI PENERIMAAN

ASUMSI PENGELUARAN

Dari asumsi penerimaan dan pemasukan yang akan didapat pada enam bulan mendatang maka dapat disusun estimasi penerimaan dan pengeluaran dibawah ini :

Setelah menyusun estimasi penerimaan dan pengeluaran, dapat terlihat bahwa pengeluaran pada bulan January lebih besar dari penerimaannya, sehingga perusahaan mengalami deficit sebesar Rp 2,000,000. untuk menutupi deficit tersebut perusahaan menggunakan fasilitas pinjaman yang diberikan oleh bank. Besarnya pinjaman disesuaikan dengan kebutuhan, dalam hal ini maka untuk menjaga saldo kas minimum yang harus dipelihara perusahaan maka perusahaan menggunakan pinjaman dana sebesar Rp 2,000,000 dengan syarat ketentuan diatas. Untuk melihat apakah perusahaan tersebut fleksibel atau tidak maka dapat dilihat estimasi cash flow di bawah ini :

Dari estimasi tersebut, kas perusahaan menunjukan hasil yang surplus dan perusahaan dapat mengembalikan pinjaman bank sesuai dengan waktu yang telah ditentukan dan pada akhirnya perusahaan tersebut secara financial dapat dikatakan flexible.

Berdasarkan penjelasan diatas dapat kita lihat manfaat dari cash flow :

1. Cash flow merupakan alat pengkontrol keuangan perusahaan dan sebagai alat ukur keberhasilan dalam mencapai target yang di tetapkan, dapat juga digunakan sebagai alat penaksir kebutuhan di masa yang akan datang..

2. Dalam penyusunan cash flow harus diperhatikan yang mana saja yang dapat mempengaruhi dan yang tidak dapat mempengaruhi contoh; pengakuan adanya kerugian piutang, adanya pengkuan atau pembebanan depresiasi, adanya pembayaran stock defidend merupakan sesuatu yang tidak mempengaruhi cash flow.

3. Bagi kreditor atau bank dengan laporan cash flow dapat menilai kemampuan perusahaan dalam mambayar bunga atau mengembalikan pinjamannya.

4. Pada intinya aliran cash flow dengan sumber-sumber dan penggunaan dana adalah sama dan perhitungan penerimaan cash flow hanya memasukan penjualan secara tunai sedangkan hasil penjualan kredit baru akan dimasukan setelah benar-benar diterima secara tunai.

5. Dalam penerapannya sebelum membuat cash flow, tentukan besarnya kas minimum yang tersedia (safety cash balance), apabila pada estimasi cash out flow lebih besar dari pada cash flow in maka akan terjadi deficit. Salah satu cara untuk menutup deficit tersebut adalah dengan mengajikan pinjaman ke bank

6. Asumsi merupakan suatu konsep dasar yang harus diterapkan walau pun angapan tersebut tidak sesuai dengan kenyataan, semakin banyak anggapan yang digunakan (pada umumnya tidak sesuai kenyataan) akan banyak kelemahan pada analisa tsb

PT.USAHA ANDA

Periode januari – February 2006

(dalam jutaan rupiah)

ASUMSI PENERIMAAN

ASUMSI PENGELUARAN

Dari asumsi penerimaan dan pemasukan yang akan didapat pada enam bulan mendatang maka dapat disusun estimasi penerimaan dan pengeluaran dibawah ini :

Setelah menyusun estimasi penerimaan dan pengeluaran, dapat terlihat bahwa pengeluaran pada bulan January lebih besar dari penerimaannya, sehingga perusahaan mengalami deficit sebesar Rp 2,000,000. untuk menutupi deficit tersebut perusahaan menggunakan fasilitas pinjaman yang diberikan oleh bank. Besarnya pinjaman disesuaikan dengan kebutuhan, dalam hal ini maka untuk menjaga saldo kas minimum yang harus dipelihara perusahaan maka perusahaan menggunakan pinjaman dana sebesar Rp 2,000,000 dengan syarat ketentuan diatas. Untuk melihat apakah perusahaan tersebut fleksibel atau tidak maka dapat dilihat estimasi cash flow di bawah ini :

Dari estimasi tersebut, kas perusahaan menunjukan hasil yang surplus dan perusahaan dapat mengembalikan pinjaman bank sesuai dengan waktu yang telah ditentukan dan pada akhirnya perusahaan tersebut secara financial dapat dikatakan flexible.

Berdasarkan penjelasan diatas dapat kita lihat manfaat dari cash flow :

1. Cash flow merupakan alat pengkontrol keuangan perusahaan dan sebagai alat ukur keberhasilan dalam mencapai target yang di tetapkan, dapat juga digunakan sebagai alat penaksir kebutuhan di masa yang akan datang..

2. Dalam penyusunan cash flow harus diperhatikan yang mana saja yang dapat mempengaruhi dan yang tidak dapat mempengaruhi contoh; pengakuan adanya kerugian piutang, adanya pengkuan atau pembebanan depresiasi, adanya pembayaran stock defidend merupakan sesuatu yang tidak mempengaruhi cash flow.

3. Bagi kreditor atau bank dengan laporan cash flow dapat menilai kemampuan perusahaan dalam mambayar bunga atau mengembalikan pinjamannya.

4. Pada intinya aliran cash flow dengan sumber-sumber dan penggunaan dana adalah sama dan perhitungan penerimaan cash flow hanya memasukan penjualan secara tunai sedangkan hasil penjualan kredit baru akan dimasukan setelah benar-benar diterima secara tunai.

5. Dalam penerapannya sebelum membuat cash flow, tentukan besarnya kas minimum yang tersedia (safety cash balance), apabila pada estimasi cash out flow lebih besar dari pada cash flow in maka akan terjadi deficit. Salah satu cara untuk menutup deficit tersebut adalah dengan mengajikan pinjaman ke bank

6. Asumsi merupakan suatu konsep dasar yang harus diterapkan walau pun angapan tersebut tidak sesuai dengan kenyataan, semakin banyak anggapan yang digunakan (pada umumnya tidak sesuai kenyataan) akan banyak kelemahan pada analisa tsb

Seperti yang telah diketahui bersama, bahwasanya semua

kegiatan investasi dimulai dan diukur dengan uang dan waktu. Oleh karena itu,

perhitungan kelayakan investasi didasarkan pada aliran uang masuk (cash flow)

dan nilai uang yang dikaitkan dengan waktu (time value of money). Untuk

memenuhi kebutuhan investasi, modal dapat dicari dari berbagai sumber yang ada.

Yang perlu memperoleh perhatian berkaitan dengan perolehan modal adalah masa

pengembalian modal dalam jangka waktu tertentu. Tingkat pengembalian ini

tergantung dari perjanjian dan estimasi keuntungan yang akan diperoleh pada

masa-masa yang akan datang. Estimasi keuntungan diperoleh dari selisih

pendapatan dengan biaya dalam suatu periode tertentu. Besar kecilnya keuntungan

sangat berperan dalam pengembalian dana suatu usaha. Oleh karena itu perlu

dibuatkan estimasi pendapatan dan biaya sebelum usaha dijalankan.

Dalam membuat estimasi pendapatan yang akan diperoleh

dimasa yang akan datang perlu dilakukan perhitungan secara cermat dengan

membandingkan data dan informasi yang ada sebelumnya. Begitu juga dengan

estimasi biaya-biaya yang akan dikeluarkan selama periode tertentu, termasuk

jenis-jenis biaya yang akan dikeluarkan perlu dirinci serinci mungkin. Semua

ini tentunya menggunakan asumsi-asumsi tertentu yang akhirnya akan dituangkan

dalam aliran kas (cash flow). Jadi cash flow merupakan aliran kas

yang ada di perusahaan dalam suatu periode tertentu yang mengambarkan berapa

uang yang masuk (cash in) keperusahaan dan jenis-jenis pemasukan tersebut juga

menggambarkan uang yang keluar (cash out) serta jenis-jenis biaya yang

dikeluarkan. Dengan dibuatnya aliran kas perusahan ini, hal ini dapat

memudahkan para investor untuk dapat menilai kelayakan investasi secara

finansial.

Ada 2 cara dalam menghitung cash flow, yaitu:

1. Kas Masuk Bersih=

EAT+ Penyusutan.

Jika proyek/usaha tersebut dibiayai dengan modal sendiri.

2. Kas Masuk Bersih=

EAIT+Penyusutan+Bunga (1-tax)

Jika proyek/usaha tersebut dibiayai dengan modal

pinjaman.

Contoh Cash Flow

Uraian

|

Menurut lap. Akuntansi

|

Keterangan

|

Arus Kas

|

1. Pendapatan

|

Rp. 400 juta

|

Kas Masuk

|

Rp. 400 juta

|

2. Biaya-Biaya

-Total Biaya

-Penyusutan

|

Rp. 200 juta

Rp. 100 juta

|

Kas Keluar

Kas Masuk

|

Rp. 200 juta

Rp. 100 juta

|

3. Laba Sebelum pajak (EBT)

|

Rp. 100 juta

|

||

4. Pajak 50%

|

Rp. 50 juta

|

||

Laba Setelah Pajak (EAT)

|

Rp. 50 juta

|

||

Cash flow = EAT+Penyusutan =

50 juta + 100 juta

=

150 juta

Catatan:

EBT = Earning Before Tax (Laba Sebelum Pajak)

EAT = Earning After Tax (Laba Setelah Pajak)

Khusus

bagi perusahaan yang sudah ada sebelumnya dan hendak melakukan ekspansi atau

perluasan usaha, penilaian dapat pula dilakukan dari laporan keuangan yang

dimilikinya. Laporan keuangan yang dinilai biasanya adalah neraca dan laporan

laba rugi untuk beberapa periode (Kasmir & Jakfar, 2005:137).

b. Net Present Value

Aplikasi Untuk Cash Flow Setiap Tahun Berbeda

Suatu perusahaan (asumsi) sedang

mempertimbangkan usulan proyek investasi sebesar Rp. 50 jutaselama 5

tahun, dengan tingkat pengembalian yang disyaratkan 20 %, perkiraan

arus kas (cash flow) pertahunnya sebagai berikut:

Tahun

|

Arus kas

|

1

|

17.500.000

|

2

|

19.000.000

|

3

|

20.500.000

|

4

|

22.000.000

|

5

|

24.500.000

|

Hitunglah keuntungan perusahaan tersebut dengan

menggunakan analisis NPV!

Rumus.

CF1 CF2 CF3 CFN

PV = + + +….+ -

OI

(1+i)1 (1+i)2 (1+i)3 (1+i)n

NPV= ∑ PV Cash flow –

Nilai Investasi (Original investment)

Tahun

(1)

|

Cash Flow

(2)

|

Interest Rate

(3)

|

Present Value

(4)=(2)x(3)

|

1

|

Rp. 17.500.000

|

0,833

|

Rp. 14.577.500

|

2

|

Rp. 19.000.000

|

0,694

|

Rp. 13.186.000

|

3

|

Rp. 20.500.000

|

0,579

|

Rp. 11.869.500

|

4

|

Rp. 22.000.000

|

0,482

|

Rp. 10.604.000

|

5

|

Rp. 24.500.000

|

0,402

|

Rp. 9.849.000

|

Total present value

Original investment

|

Rp. 60.086.000

Rp. 50.000.000

|

||

Net Present Value

|

Rp.10.086.000

|

||

Berdasarkan kriteria NPV, usulan proyek investasi

tersebut sebaiknya diterima karena NPV-nya positif. Artinya dana sebesar Rp. 50

juta yang diinvestasikan selama 5 tahun dalam proyek tersebut dapat

menghasilkan present value cash flow sebesar Rp. 10.086.000

Aplikasi Untuk Cash Flow Setiap Tahun Sama

Suatu perusahaan mempertimbangkan usulan proyek investasi

sebesar Rp. 50 juta dengan arus kas(cash flow) Rp. 25

juta pertahun sebesar Rp. juta selama 5 tahun dengan tingkat

pengembalian yang disyaratkan 20 %.

Tahun

(1)

|

Cash Flow

(2)

|

Intrest Rate

(3)

|

Present Value

(4)=(2)x(3)

|

1

|

Rp. 25.000.000

|

0,833

|

Rp. 20.825.000

|

2

|

Rp. 25.000.000

|

0,694

|

Rp. 17.350.000

|

3

|

Rp. 25.000.000

|

0,579

|

Rp. 14.475.000

|

4

|

Rp. 25.000.000

|

0,482

|

Rp. 12.050.000

|

5

|

Rp. 25.000.000

|

0,402

|

Rp. 10.050.000

|

Total present value

Original investment

|

Rp. 74.750.000

Rp. 50.000.000

|

||

Net Present Value

|

Rp. 24.750.000

|

||

Berdasarkan kriteria NPV, usulan proyek investasi

tersebut sebaiknya diterima kerena NPV-nya positif. Artinya dana sebesar Rp. 50

juta yang diinvestasikan selama 5 tahun dalam proyek tersebut dapat

menghasilkan present value cash flow sebesar Rp. 24.750.000

c. Profit Sharing

Dari contoh diatas. Disini peneliti ingin mengadakan

perbandingan dalam menilai kelayakan investasi melalui contoh yang sama dengan

menggunakan analisis Profit Sharing,dengan tetap melihat perkiraan cash

flow.

Contoh:

Suatu perusahaan (asumsi) sedang

mempertimbangkan usulan proyek investasi sebesar

Rp. 50 juta selama 5 tahun dengan nisbah bagi

hasil 80:20, perkiraan arus kas (cash flow)pertahunnya sebagai

berikut:

Tahun

|

Arus kas

|

1

|

17.500.000

|

2

|

19.000.000

|

3

|

20.500.000

|

4

|

22.000.000

|

5

|

24.500.000

|

Hitunglah keuntungan perusahaan tersebut dengan

menggunakan analisis profit sharing!

Tahun

(1)

|

Cash flow

(2)

|

Nisbah Bagi Hasil

(3)

|

Profit Sharing

(4)=(2)x(3)

|

1

|

Rp. 17.500.000

|

0,2

|

Rp. 3.500.000

|

2

|

Rp. 19.000.000

|

0,2

|

Rp. 3.800.000

|

3

|

Rp. 20.500.000

|

0,2

|

Rp. 4.100.000

|

4

|

Rp. 22.000.000

|

0,2

|

Rp. 4.400.000

|

5

|

Rp. 24.500.000

|

0,2

|

Rp. 4.900.000

|

Total Profit

Jumlah Investasi

|

Rp. 20.700.000

Rp. 50.000.000

|

||

Profit Sharing

|

Rp. -29.300.000

|

||

Berdasarkan analisis Profit Sharing, usulan

proyek investasi tersebut sebaiknya ditolak, karena jumlah Profit

Sharing lebih kecil dari jumlah investasi. Artinya dana sebesar Rp. 50

juta yang diinvestasikan selama 5 tahun dalam proyek tersebut dapat

menghasilkan profit sharing cash flowsebesar Rp. -29.300.000

Namun, dalam analisis profit sharing besar

kecilnya nisbah bagi hasil dapat ditetapkan secara bersama dengan berlandaskan

prinsip keadilan. Artinya dalam hal ini, pihak investor dapat menawar kembali

jumlah nisbah tersebut. Misalnya, berdasarkan kesepakatan antara pihak

pengelola dana dan pihak pemberi dana terjadi kesepakatan nisbah bagi hasil

50:50

Tahun

(1)

|

Cash flow

(2)

|

Nisbah Bagi Hasil

(3)

|

Profit Sharing

(4)=(2)x(3)

|

1

|

Rp. 17.500.000

|

0,5

|

Rp. 8.750.000

|

2

|

Rp. 19.000.000

|

0,5

|

Rp. 9.500.000

|

3

|

Rp. 20.500.000

|

0,5

|

Rp. 10.250.000

|

4

|

Rp. 22.000.000

|

0,5

|

Rp. 11.000.000

|

5

|

Rp. 24.500.000

|

0,5

|

Rp. 12.250.000

|

Total Profit

Jumlah Investasi

|

Rp. 51.750.000

Rp. 50.000.000

|

||

Profit Sharing

|

Rp. 1.750.000

|

||

Berdasarkan analisis profit sharing dengan

nisbah 50:50, jumlah profit adalah Rp. 1.750.000. Artinya, jika

proyek investasi ini terjadi investor akan mendapatkan keuntungan sebesar Rp.

1.750.000

Aplikasi Untuk Cash Flow Setiap Tahun Sama

Suatu perusahaan mempertimbangkan usulan proyek investasi

sebesar Rp. 50 juta dengan arus kas(cash flow) Rp. 25

juta pertahun sebesar Rp. juta selama 5 tahun dengan tingkat

pengembalian yang disyaratkan dengan nisbah bagi hasil 80:20.

Tahun

(1)

|

Cash flow

(2)

|

Nisbah Bagi Hasil

(3)

|

Profit sharing

(4)=(2)x(3)

|

1

|

Rp. 25.000.000

|

0,2

|

Rp. 5.000.000

|

2

|

Rp. 25.000.000

|

0,2

|

Rp. 5.000.000

|

3

|

Rp. 25.000.000

|

0,2

|

Rp. 5.000.000

|

4

|

Rp. 25.000.000

|

0,2

|

Rp. 5.000.000

|

5

|

Rp. 25.000.000

|

0,2

|

Rp. 5.000.000

|

Total Profit

Jumlah Investasi

|

Rp. 25.000.000

Rp. 50.000.000

|

||

Profit Sharing

|

Rp. -25.000.000

|

||

Berdasarkan kriteria Profit Sharing, usulan proyek

investasi tersebut sebaiknya ditolak kerena Profit-nya negatif. Artinya

dana sebesar Rp. 50 juta yang diinvestasikan selama 5 tahun dalam proyek

tersebut dapat menghasilkan profit sharing cash flow sebesar Rp.

-25.000.000

Akan berbeda hasilnya, jika dengan contoh yang sama,

namun besaran nisbah bagi hasilnya 60:40,

Cash flow = 25.000.000 x 0,4 = 10.000.000

Waktu investasi = 10.000.000 x 5 = 50.000.000

Artinya, jika proyek investasi tersebut diterima, dengan

nisbah bagi hasil 60:40 jumlah antara profit dan modal itu sama

(impas).

Penilaian

kelayakan investasi dengan menggunakan NPV, yang mengedepankan analisis

kelayakan finansial, tentu akan menolak proyek investasi dengan nilai cash

flow bersih yang lebih kecil dari modal, karena pihak investor akan

mengalami kerugian. Akan tetapi, dalam prinsip Islam, investasi seharusnya

tidak dengan menentukan keuntungan dimuka, tapi dilakukan melalui bagi hasil

baik dalam keadaan untung maupun situasi rugi (profit and loss sharing).

Prinsip ini lebih menjunjung keadilan, karena hasil akhir suatu kegiatan bisnis

sebenarnya tidaklah pasti. Bila penentuan keuntungan dimuka, maka kemungkinan

besar salah satu pihak akan mengalami kerugian, sedangkan Islam menghendaki

dilakukannya perhitungan bagi hasil secara adil dengan melibatkan penyedia dana

maupun pelaku aktivitas usaha.

Di

samping itu, penilaian keberhasilan suatu usaha tidak saja ditentukan oleh

peningkatan prestasi ekonomi dan finansial saja, akan tetapi keberhasilan itu

harus diukur pula melalui tolak ukur moralitas dan nilai etika dengan landasan

nilai-nilai sosial dan agama. Dalam Islam, semua ketentuan hukum dan norma

telah diatur oleh al-Qur’an dan Hadits yang menjadi pedoman dalam bermuamalah.

Dari kedua sumber tersebut terbentuklah pilar-pilar yang menjadi landasan

normatif etika investasi. Setidaknya ada empat landasan etika yaitu landasan

tauhid, landasan keadilan dan keseimbangan, landasan kehendak bebas dan

landasan pertanggung jawaban. Walaupun masing-masing mempunyai penjabararan

yang beragam, akan tetapi saat ini telah dijadikan konsensus sebagai makna bagi

persepektif aktivitas sosial ekonomi masyarakat muslim, salah satunya adalah

etika investasi (Nadjib, 2007: 8).

Melalui

aktivitas ekonomi, manusia dapat mengumpulkan harta sebanyak mungkin, akan

tetapi kesemuanya itu tetap dalam batas –batas yang telah ditetapkan oleh Allah

SWT. Oleh karena itu, keimanan memegang peranan penting dalam ekonomi Islam,

karena keimanan akan mempengaruhi cara pandang dalam membentuk sikap, perilaku,

dan kepribadian manusia. Islam membolehkan untuk memperkaya diri, meskipun

demikian Islam menentukan pula bagaiman cara yang baik untuk memilikinya. Islam

juga mengizinkan individu untuk mengelola kekayaan yang menjadi miliknya, akan

tetapi Islam telah menentukan cara-cara mengelolanya dengan baik sehingga

terjadi sirkulasi kekayaan pada semua anggota masyarakat dan mencegah

terjadinya konsentrasi ekonomi hanya pada segelintir orang.

Setiap

insan mempunyai tanggung jawab terhadap Allah, terhadap diri sendiri, terhadap

masyarakat, dan lingkungannya. Dalam hal ini manusia menjadi pusat sirkulasi

manfaat ekonomi untuk mencapai kesejahteraan. Satu hal yang dapat menimbulkan

dampak serius pada kesejahteraan adalah pemahaman bahwa seluruh sumber daya

yang di muka bumi ini adalah milik Allah SWT, dan memanfaatkan sumber daya

dalam aktivitas ekonomi merupakan bentuk ibadah untuk menjalan amanah dari

Allah SWT, kepada kita sebagai khalifah dimuka bumi ini.

Transformasi Karakteristik

Alternatif Proyek Kedalam Dimesi Moneter

Karakteristik sebuah proyek memiliki

konsep sebagai berikut :

1. Manajemen Proyek bersifat

kondisonal dan sementara karena waktu mempengaruhi dalam pengerjaan yang

dipastikan awal dan akhirnya kapan terjadi.

2. Manajeman Proyek memiliki

kewenangan biaya karena biaya tersebut memperngaruhi manajemen proyek tersebut

berjalan

3. Kualitas membatasi dalam

manajemen proyek

4. Manajemen proyek tidak berulang

bisa dikatakan tidak akan terjadi lagi setelah selesai dalam sebuah penugasan

yang disepakati.

Batasan dalam Proyek

Setiap pekerjaan atau tugas pasti

ada batasan begitu pula dengan proyek itu sendiri terdapat 3 batasan yang

menentukan kualitas. Berikut ini batasan dalam sebuah proyek :

- Scope : Memiliki ketentuan tujuan sebuah proyek secara keseluruhanyang bisa dilakukan dengan menentukan batasan-batasan apa saja yang akan diambil untuk efisien dan efektif dalam proyek untuk kontrol kualitas. Kontrol kualitas juga sangat mempengaruhi di proyek itu sendiri.

- Cost : Biaya termasuk hal yang paling berpengaruh besar untuk sebuah proyek. Seperti biaya yang tersedia berserta pengeluarannya. Jika tidak di kelola dan di manfaatkan dengan baik bisa jadi sebuah proyek akan terhenti. Dan tidak lupa dalam cost (biaya) mempengaruhi unsur seperti pekerja non-displiner, bahan baku, dan peralatan pendukung proyek dan lain-lain.

- Time : Percayalah mengerjakan sesuatu pasti memerlukan waktu dan proyek juga memiliki waktu khususnya dalam proses pembuatan proyek yang memerlukan jangka waktu pengerjaan yang terstruktur untuk menghasilkan hasil yang baik. Oleh karena itu tidak bisa dilakukan dengan asal dan tidak memiliki timeplan karena bisa berakibat proyek tersebut tidak selesai tepat waktu.

Referensi :